A-G 方案阶梯

同一块地,对应不同买家逻辑

报告把低投入持有、自住重建、联排开发和未来 PC120 规划选择权分开呈现。

尽调闸门

Wave 1 / 标的事实基线

先把这块地当成一个角地约束系统,而不是普通 528 平方米住宅地

公开资料支持 528 平方米、THAB、两本公开 parcel/title ref、角地、OLFP 穿过地块、温和坡度和现有两房住宅。真正影响出价的不是“能不能做联排”,而是 title、OLFP、服务接入和车行出入口能否同时成立。

地块约束示意

桌面示意,不是 survey、planning drawing 或 architectural test-fit。边界、title、instruments、服务管线和 OLFP 位置必须由 title/LIM/topo/civil 核实。

事实基线

地址34 Morningside Drive, Morningside, Auckland City

销售方式2026年7月8日 11:00 拍卖,unless sold prior

公开土地面积528m2,LINZ polygon 约529m2

现有住宅约76m2,2房1卫,listing 显示 2 车位

2024 CV / LV / IV$125万 / $115万 / $10万

公开 title refsNA27B/389 + NA33A/559,需 current search

法定分区Residential - Terrace Housing and Apartment Buildings

核心红旗OLFP、两本 title、PC120 非当前权利、服务接入未确认

形状与界面

地块是非规则角地,桌面 envelope 约 37m x 16m。双临街给前排单元、采光、销售展示和垃圾/消防界面带来优势,但也让 front yard、vehicle crossing、交叉口视距和街道界面设计更敏感。

坡度与地质

LiDAR 桌面读数约 39.2m 到 40.4m,约 3.5% / 2 度 gentle fall。坡度本身不是主要风险;更重要的是 Auckland Volcanics / lava geology 对开挖、基础、soakage、void/cave 和 civil contingency 的影响。

水与服务

公开 GIS 显示 OLFP 穿过两块 parcel。Watercare 公开图层可见水表和 20mm PE water pipe 线索;wastewater 约 30m 范围可见 150mm cast-iron pipe,但 connection、invert、capacity 和 stormwater outlet 仍是硬门槛。

Wave 1 / 区位与需求

位置价值来自 Western Line、St Lukes、Kingsland-Morningside 生活圈和 THAB/PC120 叠加

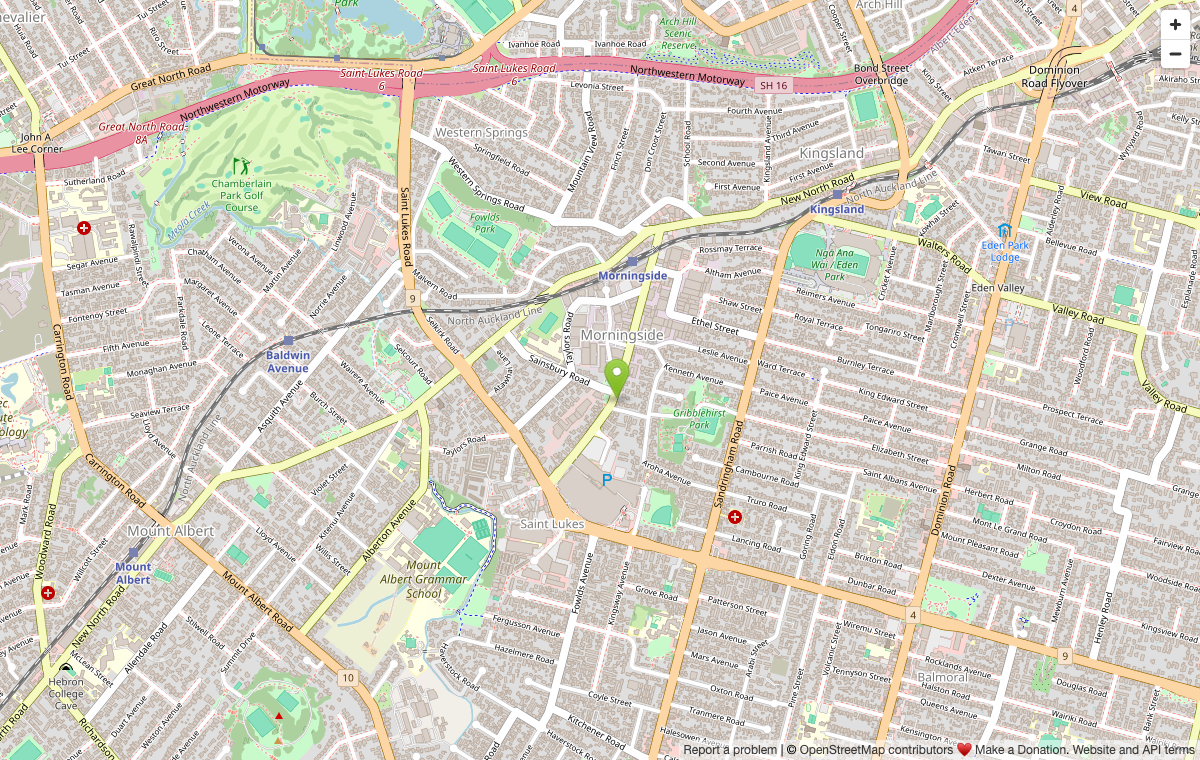

这个地址的卖点不是“安静 suburb house”,而是 city-fringe、站点可达、商业配套和未来强化规划信号。中文买家需要同时看到地图、步行半径和现实距离。

地理位置截图

地图底图:OpenStreetMap contributors。绿色标记为 34 Morningside Drive 桌面 geocode 附近位置。

区位读法

Morningside Station约0.73km / 约9.7分钟步行;到 Waitemata/Britomart 约23分钟 train schedule。

Westfield St Lukes约1.45km / 约19分钟步行;车行约2分钟量级。

Eden Park / Kingsland约1.58km 到 Eden Park;Kingsland 餐饮与 rail corridor 提供 premium ceiling 参考。

学校网络桌面 point query 显示 Mt Albert School、Kowhai Intermediate、Mt Albert Grammar、Auckland Girls' Grammar zones。

人口价值Morningside SA3 2023 population 3,609;2025 ERP 约3,830;median age 34.6;median household income $132,400。

位置价值圈层

Wave 2 / 规划许可与规则边界

THAB 给了密度框架,但真正的 cap 来自 OLFP、access、OLS、landscape 和服务接入

模型以 operative THAB 为基础;PC120 是 proposed intensification signal,不作为当前可融资开发权利。3-6 套均应按 RD land-use + subdivision 逻辑工作。

THAB 核心标准

| 控制项 | 桌面标准 | 对 528m2 地块的含义 |

|---|---|---|

| Activity status | Dwellings restricted discretionary | 3/4/5/6 套均预期需要 RC;没有简单“permitted 3 dwellings”逻辑。 |

| Height | 16m,除非 mapped height variation | 可支持 3 层 townhouse;PC120 高度另作选择权情景。 |

| HIRB | 45deg from 3m;部分 frontage 可用 alternative HIRB | 上层后退、邻界隐私和 dominance 需要 architect/planner test。 |

| Yards | front 1.5m;side/rear 1m;corner site 有双 frontage 问题 | 双临街提高销售展示,也消耗建造带。 |

| Building coverage | 50% = 约264m2 | 不是最先 bind 的约束;4/5 套更受 access/OLS/impervious 影响。 |

| Impervious | 70% = 约369.6m2 | 4 套估算 340-355m2,仅剩约15-30m2 headroom;5 车位版本不应 underwrite。 |

| Landscape | 30% = 约158.4m2 | 5/6 套时与 OLS、turning、refuse、services 共同挤压。 |

| OLS / outlook | Ground OLS 20m2/unit;living outlook 6m x 4m | 3套60m2,4套80m2,5套100m2,6套120m2;角地 street outlook 有帮助。 |

PC78 / MDRS / PC120

PC78 / MDRSPC78 于 2025-10-09 部分撤回;不要按 MDRS 三套 permitted 来建模。

PC120 状态2025-11-03 notified;final decisions 预计 mid-2027;natural-hazard provisions 有 immediate legal effect。

Morningside 信号官方 PC120 页面把 Morningside Station walkable catchment 列入 15 storeys / 50m 方向。

Access / refuse / fire

停车THAB 没有最低停车位;停车数量是市场与设计选择。

4+ spaces同一 access 4 个车位通常触发 on-site turning / no reversing to road。

6 rear sites若被视为 6-10 rear sites,E38 access width 和 pedestrian separation 会显著加压。

消防/垃圾需验证 hydrant/fire-flow、hose route、refuse collection pad、bin storage 和 truck tracking。

Public fees 与 specialist reports

| 方案 | 净新增住宅 | Council DC | Watercare IGC | Meter / lead | 工作小计 |

|---|---|---|---|---|---|

| 3套 | 2 | $46k incl | $48.9k incl | $7.4k | $127k-$129k |

| 4套 | 3 | $69k incl | $73.4k incl | $9.9k | $177k-$179k |

| 5套 | 4 | $92k incl | $97.8k incl | $12.3k | $227k-$229k |

| 6套 | 5 | $115k incl | $122.3k incl | $14.8k | $277k-$279k |

该表不含 local network upgrades。Topographic survey、planner/AEE、urban design、civil/stormwater/flood、geotech、contamination PSI、traffic、fire、capacity checks 是拍卖前后必须推进的 specialist stack。

专项研究 / 三水、服务接入与分割

三水决定分割:4 套可作为服务基准,5 套只在污水和雨水被证明后进入上行

34 Morningside Drive 的分割价值不是单纯来自 THAB,而是来自能否把 water、wastewater、stormwater、OLFP、access 和 s224(c) 交付条件组织成一个可施工、可签发 title、可销售的服务方案。

结论先行

可分割性建议按“land-use consent 先行、再按获批开发方案分割”的路径承销;不要把裸地 3-6 lot subdivision 当作主路线。

基准方案4 套 fee simple / shared access 是最适合销售和融资叙事的服务基准;3 套是高确定性防守,5 套是 civil clean 后的上行。

最大闸门wastewater connection point、invert / grade、stormwater lawful outlet、OLFP continuity 和 Healthy Waters / Watercare 接受度,是比 zoning 更硬的分割门槛。

费用口径Watercare Metropolitan water + wastewater IGC 为 $24,457.05 incl GST / residential unit;20mm meter + new service lead 为 $1,907.85 incl GST。IGC 不是容量预留,也不包含 local network upgrades。

服务与分割示意

推荐分割路径

1. 先做服务证明Topo + CCTV + Watercare GIS/capacity check + Healthy Waters/NDC strategy + civil concept。先证明服务,不先画满 yield。

2. Land-use RC以 3/4/5 套之一作为获批建筑与服务方案,解决 OLFP、stormwater、access、refuse、fire、outlook 和 privacy。

3. Subdivision RC按获批开发进行 freehold subdivision;设置 ROW/COAL、service easements、consent notices 和 maintenance obligations。

4. EPA 与施工public stormwater / wastewater / water works 或 vested asset 需 EPA;RC 图纸本身不是工程施工批准。

5. s224(c) 与 title提交 as-built、Watercare / Healthy Waters / AT 证明、工程师/测量师证书和条件履行材料,再进入 LINZ 发 title。

三水事实、工程读法与分割影响

| 服务项 | 桌面证据 | 对分割的含义 | 下一步证明 |

|---|---|---|---|

| Water | 公开 Watercare 图层线索显示本地 20mm PE water pipe 与水表编号 X19A657707。 | 这是“有水服务线索”,不是 4-5 户容量证明。每个 fee simple lot 通常要有可计量供水安排,且要考虑 fire-flow、meter bank、service lead、道路开挖与现有服务是否可复用。 | Watercare GIS 截图、connection / capacity enquiry、消防流量与 hydrant check、civil service plan。 |

| Wastewater | 公开图层未见 public wastewater pipe 直接穿过实际 parcel;约 30m 范围可见 local operational 150mm cast-iron wastewater pipe。 | 这是最硬的分割门槛之一。若能以合理坡度接入 public network,3-4 套可继续推进;若需 road crossing、新 manhole、public extension 或 local upgrade,成本和周期会明显上移。 | CCTV、public/private drain boundary、manhole invert、grade calculation、Watercare approval、licensed drainlayer constructability。 |

| Stormwater | stormwater lawful outlet 尚未完成公开属性证明;已知 OLFP 穿过地块。 | 不能只靠 soakage 或概念雨水箱。分割需要证明合法排放、detention / retention、下游不恶化、OLFP 连续、finished floor level 与 freeboard 合理。 | Healthy Waters pre-app / NDC strategy、stormwater management report、flood/OLFP assessment、EPA if public connection or vested asset。 |

| OLFP | 官方 OLFP 线穿越地块;记录线索为 Group 1 catchment,约 2,000-4,000m2 catchment band。 | OLFP 不一定否定开发,但会决定 building footprint、driveway levels、fencing、landscaping、earthworks 和 consent notices。4 套仍可讲,但不能把 OLFP corridor 当普通可占用后院。 | Topographic survey、flood engineer overlay、cross sections、finished level strategy、Council acceptance。 |

| Access + service corridor | 角地、双 frontage 是优势;同时 528m2 面积很紧,driveway、turning、bin pads 和 pipes 会争夺同一条 corridor。 | 设计上应尽量让部分住宅直接临街,降低 rear-site 计数和 E38 access width 压力;5 套必须避免让车道和服务走廊吞掉 landscape / OLS。 | Traffic tracking、AT crossing advice、refuse plan、fire appliance/hose route、easement plan。 |

分割方案与服务复杂度

| 路径 | 服务判断 | title / 销售读法 | 适合放进模型的方式 |

|---|---|---|---|

| 1 套独栋重建 | 最简单,可复用或更新单户 water / wastewater;stormwater 仍需按新建住宅处理。 | 不制造分割溢价,但保留土地和 PC120 选择权。 | 作为自住或长期 landbank,不作为开发利润方案。 |

| 2 套 / duplex 分割 | 服务压力低,water meter、wastewater laterals、stormwater detention 更容易组织。 | 可做 freehold 或 cross-lease / unit title 讨论;市场接受度高于复杂小户型。 | 作为“低复杂度 sell-one-keep-one”方案,适合保守买家。 |

| 3 套 fee simple | 三水复杂度可控,OLFP 与 service corridor 有较大缓冲,s224 条件更容易管理。 | 高端三套、较大户型,销售故事较强;利润率未必最高,但失败概率最低。 | 防守底盘:若 4 套 civil 被否,仍可作为可执行开发路径。 |

| 4 套 fee simple / shared access | 推荐基准。需要证明 4 个 water service、wastewater grade/capacity、stormwater outlet/detention 和 access turning 能同时成立。 | 最容易向中介和开发买家解释:THAB + 角地 + 4 套紧凑三房 + 未来 PC120 option。 | 作为网站主模型和 max-bid 讨论的基准方案。 |

| 5 套 car-light / compact | 只在 wastewater 无重大升级、stormwater 有清晰 outlet、parking-light 市场接受时成立。服务和不透水面积余量很薄。 | GDV 更高,但 title、服务、垃圾、消防、车行和吸收速度全部更敏感。 | 作为上行情景,不作为拍卖出价底稿。 |

| 6 套普通联排 | 服务 corridor、E38 rear-site access、OLFP、landscape、OLS、bin/fire 和 impervious 叠加过重。 | 除非转为不同产品或未来 PC120 公寓逻辑,否则不宜包装成普通 6TH freehold。 | 从当前联排 base case 中排除,保留为规划选择权叙事。 |

| Unit title / body corporate | 可用共享基础设施降低某些 freehold easement 难度,但仍要满足水、污水、雨水和消防交付。 | 会引入 body corporate、贷款和买家接受度问题;中文买家通常更偏好 freehold townhouse。 | 作为备选结构,不作为首选销售口径。 |

费用与 POA 风险

Watercare IGC$24,457.05 incl GST / residential unit,Metropolitan water + wastewater 2025/26。

20mm 新表与 service lead$1,907.85 incl GST / connection;meter onto existing lead 为 $922.30 incl GST。

3/4/5/6 套 public fee 工作小计沿用模型约 $127k-$129k、$177k-$179k、$227k-$229k、$277k-$279k,包含 DC / IGC / meter lead 工作项。

Local upgrade不在 IGC 内;wastewater extension、stormwater public connection、road opening、TMP、new manhole、detention 或 downstream upgrade 可形成 $50k-$300k+ POA。

s224(c) 交付title 之前需要工程完成、as-built、utility sign-off、survey/engineer certification 和条件履行证据。

尽调问题清单

Watercare能否确认 water / wastewater connection point、capacity、IGC basis、是否需要 local network upgrade、是否允许 staged connection?

Healthy Waters / Councilstormwater 可接哪里、NDC 是否可满足、OLFP corridor 如何保留、是否需要 flood report 或 consent notice?

Civil / drainlayer各 lot 的 pipe route、grade、cover、manhole、private/public boundary、pump risk、constructability 和道路施工范围是什么?

Surveyor / lawyer两本 title、easements、ROW/COAL、service easements、consent notices、unit title 备选和 s223/s224 程序如何设计?

Planner / architect3/4/5 套哪个方案最能同时满足 access、OLS、landscape、impervious、privacy、refuse、fire 和销售面积?

Wave 3 / 概念方案与 Yield

3套是防守,4套是基准,5套是有条件上行,6套不进入普通联排 base case

这块地不是被 50% coverage 首先限制,而是被 OLFP、turning、landscape、OLS、refuse、fire、water/wastewater 和 saleability 共同限制。

Yield 对比

| 方案 | 产品定位 | GFA | NFA | 停车 | 物理读法 |

|---|---|---|---|---|---|

| 1套 | 高端独栋 / 自住重建 | 230-280m2 | 205-245m2 | garage + off-street | 最简单,但开发利润不支持。 |

| 2套 | street-facing duplex / sell-one-keep-one | 340-380m2 | 270-310m2 | 2 | 风险较低,适合自住+第二套或轻开发。 |

| 3套 | premium 3TH / lower-risk recovery | 405-465m2 | 330-385m2 | 3 | 最可讲故事的恢复周期产品。 |

| 4套 | ordinary compact 3-bed TH | 480-505m2 | 395-415m2 | 4 if tracking works | 最佳普通联排基准,但 turning/impervious 很紧。 |

| 5套 | car-light upside | 545-630m2 | 445-520m2 | 0-2 preferred | 只在 parking-light、civil clean、buyer depth 成立时可看。 |

| 6套 | 理论紧凑产品 | 654-744m2 | 520-625m2 | 0-3 | 普通一车一户版本应排除。 |

| PC120 | apartment option / landbank | 900-3300m2 | 600-2250m2 | 未建模 | 不是当前 entitlement,需单独 apartment massing。 |

方案密度示意

Shortlist

首选叙事:D 3套高端牺牲密度,换取布局、采光、买家深度和恢复周期故事。

纪律基准:E 4套最容易被开发商理解,但必须证明 civil、turning、impervious 和售价。

上行候选:F 5套只在 car-light buyer depth 和服务接入被证明后才进入 bid logic。

排除:6套普通联排可作为 PC120/apartment 思考,但不作为普通 townhouse underwriting。

Wave 4 / 成本模型

成本风险集中在 civil、服务接入、OLFP、basalt/void 和审批尾部

以下为 desktop underwriting,不是 QS quote。成本全部需要 topo、CCTV、geotech、civil、Watercare、Healthy Waters、QS 和 builder pricing 替换。

买地与尽调

低位/control$105万-$115万 / $1,990-$2,180 per m2

公开估值中位$115万-$125万 / $2,180-$2,370 per m2

开发竞争$125万-$135万 / $2,370-$2,560 per m2

option-value stress$135万-$145万 / $2,560-$2,750 per m2

pre-auction DDlean $3.5k-$8k;serious $12k-$30k

Hard build benchmark

$3,400-$4,200 / m2 GFA excl GST

Base 使用 $3,800/m2 excl GST。该数不含土地、拆除、civil、retaining、drainage/network upgrades、driveways、landscape、consultants、council/Watercare/DC、finance、sales、tax 和 contingency。

Ex-land underwriting cost

| 方案 | Case | Hard build | Site/civil | Soft/public | Risk/contingency | Total ex-land |

|---|---|---|---|---|---|---|

| 3TH | Base | $1.406m | $0.424m | $0.406m | $0.402m | $2.64m |

| 4TH | Base | $1.872m | $0.582m | $0.570m | $0.665m | $3.69m |

| 5TH | Base | $2.350m | $0.762m | $0.799m | $0.978m | $4.89m |

POA 风险

stormwater extension、wastewater upgrade、Watercare capacity、Vector upgrade、OLFP/freeboard、basalt/cave、contaminated soil、asbestos、retaining、crossing relocation 均可能单项 $50k-$300k+。

Contingency

拍卖前不要低 contingency。3TH 建议 15%,4TH 17.5%,5TH 20% 起步,并另列已识别风险 reserve。

GST 口径

开发成本主模型按 ex-GST;public fee 常见 incl GST;最终必须由 accountant/QS 做 GST cashflow 和 input/output reconciliation。

Wave 5 / 收入与退出价值

收入端最强的是 4套风险调整,叙事端最强的是 3套高端恢复周期

当前 attached/townhouse 市场仍 buyer-led。高端 Kingsland/Mt Eden comps 是 ceiling,不是 Morningside compact townhouse base。

GDV range

| 方案 | 产品 | Low gross | Base gross | High gross | Base net ex-GST |

|---|---|---|---|---|---|

| 3TH ordinary | 3 x larger 3-bed | $2.94m | $3.24m | $3.54m | $2.82m |

| 4TH | 4 x compact 3-bed | $3.52m | $3.80m | $4.08m | $3.30m |

| 5TH | 4 x 3-bed + 1 x 2+study | $3.90m | $4.27m | $4.71m | $3.71m |

| D premium 3TH | 3 x premium / corner family unit | $3.75m | $4.05m | $4.35m+ | $3.52m |

Rental / NOI

Existing 2-bed$620/wk;stable NOI 约$18k/yr

Premium standalone$1,150/wk;NOI 约$45k/yr

Duplex pair2 x $900/wk;NOI 约$68k/yr

D premium 3TH3 x $880/wk;NOI 约$99.6k/yr

E 4TH4 x $780/wk;NOI 约$115k/yr

F 5TH4 x $760 + 1 x $660/wk;NOI 约$134.9k/yr

吸收周期

3THbase sell-down 3-5个月;downside 6-9个月;0-1 presale。

4THbase 4-7个月;downside 9-15个月;finance 可能需要 1-2 presales。

5THbase 6-10个月;downside 12-18个月;car-light buyer depth 是关键。

Wave 6 / 融资、GST 与 Cashflow

问题不是“利息贵”,而是净完成价值不足以支撑土地和开发成本

贷款会按 net GDV / completed value 限制,不能按乐观 LTC 自动放大。GST、income tax 和 retained rental use 必须分账。

Base senior debt sizing at $1.25m land

| 方案 | Base total cost before finance | Net GDV ex-GST | Practical senior cap | Equity before finance | Finance allowance |

|---|---|---|---|---|---|

| 3TH | $3.89m | $2.82m | $1.7m-$2.0m | $1.9m-$2.2m | $0.20m-$0.49m |

| 4TH | $4.94m | $3.30m | $2.0m-$2.3m | $2.6m-$3.0m | $0.23m-$0.57m |

| 5TH | $6.14m | $3.71m | $2.2m-$2.6m | $3.5m-$3.9m | $0.26m-$0.64m |

4TH 月度 cashflow shape

M0土地 settlement

M1-M8Design / RC

M9-M11BC / procurement / civil prep

M12-M21Construction

M22-M25Sell-down

4TH peak draw 约 $4.939m at Month 21;net sale receipts ex-GST 约 $3.304m;pre-finance deficit 约 $1.635m;8.5% simple interest 后 gap 约 $2.113m。

GST / tax 边界

净收入Residential sale price 为 gross incl GST;developer net = gross / 1.15。

土地 GSTprivate vendor、GST-registered vendor、zero-rated land、secondhand-goods claim 都要由 S&P GST schedule 决定。

持有出租长期住宅出租通常 GST-exempt;retained unit 可能触发 input GST limitation/change-of-use adjustment。

Income tax以 taxable development project 处理,不把 bright-line 当主逻辑。

Wave 7 / 项目周期与交付

拍卖前只有 fatal-flaw DD 时间,不可能完成完整开发尽调

从 2026-06-26 到 2026-07-08 拍卖,只有约 7 个完整工作日。任何“已完全确认 4 套可行”的口径都不专业。

Pre-auction DD 日历

6月26日下单 title/instruments/LIM/property file;索取 vendor pack;锁定 planner/architect/civil/QS

6月27-28日现场检查 kerb/crossing/manholes/OLFP/trees/asbestos/demo clues

6月29日Planner H6/E36/E38/E27 fatal-flaw;civil stormwater/wastewater check;architect 3/4/5 sketch

6月30日Solicitor 确认两本 title、GST、settlement、vacant possession、instruments

7月1日LIM/property file target review

7月2-3日Specialist synthesis + bid model freeze

7月6-7日Final authority gate;written max bid;no new optimism

7月8日Auction 11:00;确认 sold-prior、contract changes、deposit、settlement、GST schedule

从 unconditional purchase 到 final settlement

| 方案 | Base | Downside | Peak funding month | Peak outflow before finance |

|---|---|---|---|---|

| 3TH | 23-25个月 | 31-38个月 | M20 | $3.888m |

| 4TH | 26个月 optimistic;28-32个月含 CCC/title tail | 36-48个月 | M22 | $4.939m |

| 5TH | 31-37个月 | 44-56个月 | M25-M27 | $6.139m |

Wave 8 / 法务与商业尽调

没有 current title、LIM、property file 和 S&P GST schedule,就不能把模型当成 bid authority

公开资料显示两本 title/parcel 线索,但 bidding gate 必须由 solicitor 当前检索和 S&P legal description 确认。

Title gate

NA27B/389Lot 6 DP 70678,公开面积约329m2

NA33A/559Allotment 284 Section 10 Suburbs of Auckland,公开面积约199m2

No-bid gateS&P 必须包括两本 title;current instruments 不能限制 demolition / multi-unit / subdivision / services / stormwater works。

LIM / property file

Consents / CCC历史 consent gaps、live notices、dangerous/insanitary building、failed inspections。

Drainage / hazardsstormwater/wastewater as-builts、OLFP、flood plain/prone/sensitive areas、HAIL。

Demolition / treesasbestos、heritage、notable/street trees、archaeology、complaints。

商业执行清单

拍卖 S&P、deposit、default interest、settlement、requisition、risk date

GST: inclusive if any vs plus GST if any;vendor/buyer GST status;zero-rating

Entity: SPV company / LTC / trust / individual;AML;signing authority;nominee timing

Vacant possession / tenancy / Healthy Homes / demolition buffer

Insurance: contract works、public liability、statutory liability、PI、LBP records

On-sale: CCC + title before settlement;off-plan sunset and variation rights

Wave 9 / 风险与情景

风险不是单项相加,而是 OLFP、服务、access、cost 和 finance 同时压缩残值

正常 townhouse thesis 下,3/4/5 套在 public land anchors 上均不支持开发商出价。更乐观的说法只能建立在 PC120/landbank option 或 premium 3TH recovery case 上。

风险矩阵

Planning3TH consentable fallback;4TH credible base;5TH conditional upside;PC120 非 bankable entitlement。

Site / civil4TH civil overall risk 20/25;5TH 25/25;OLFP、Watercare、access、utilities、geotech 会叠加。

Cost4TH 在 $1.15m+ land 不能靠普通 value engineering 修复;15% margin 约需 $2.4m cost/value improvement。

Revenue4TH 在 $1.25m land 约需 $6.97m gross GDV 达到 15% margin,远超当前 comp-supported range。

Finance / tax4TH practical liquidity 约 $3.7m-$4.5m;GST schedule、title/S&P、CCC/title delivery 是硬门槛。

Legal / delivery两本 title、easements、LIM notices、limited notification、Watercare/Healthy Waters approvals 可能形成 deal-breaker。

Residual / max bid gate

| 方案 | $1.25m land residual | Max bid @0% | Max bid @10% | Max bid @15% | 读法 |

|---|---|---|---|---|---|

| 3TH ordinary | -$1.32m | -$0.07m | -$0.33m | -$0.44m | 无普通 townhouse bid support |

| 4TH | -$1.96m | -$0.72m | -$1.02m | -$1.15m | 物理基准最佳,但残值仍失败 |

| 5TH | -$2.85m | -$1.60m | -$1.94m | -$2.08m | 名义 GDV 高,但风险和成本更差 |

| D premium 3TH recovery | 约-$0.39m PBT | $0.857m | $0.497m | $0.340m | 最可销售的乐观恢复周期 case |

残值、税前利润与敏感性

先看数字,再看假设

滑块会即时调整桌面模型结果。公开事实、模型假设和需专业确认的事项会分开标注。

收入到税前利润瀑布图

残值敏感性热力图

方案对比总表

土地价格由滑块控制残值可支持土地价

建成出租、持有与再融资

租金可以分担持有成本,但不能单独修复残值

低杠杆和时间才是关键变量。模型把 NOI、DSCR 和持有现金储备,与出售利润分开呈现。

DSCR 覆盖率仪表盘

持有期价值桥

建成后再融资表

部分出售与保留租金

卖出一到两套降低债务,同时保留周期上行敞口

以下为税前、未锁定再融资条款的工作模型,适合用来解释资本结构和销售策略。

部分出售 DSCR 矩阵

流动性储备压力测试

未来规划选择权

PC120 是选择权溢价,不是当前已取得的开发权利

公寓逻辑需要单独做体量、套数、建造成本、审批路径和退出买家模型,不能直接替代当前联排模型。

PC120 选择权溢价

公寓体量思想实验

来源与可信度层

事实、估算和需专业确认事项分开呈现

这是付费报告网站的信任层,用于说明每个数字属于公开事实、模型输出还是待专业确认事项。